Den islandske pengereform. Et bedre monetært system for Island - og for Danmark

her >>>

Den islandske pengereform. Et bedre monetært system for Island - og for Danmark

her >>>

Frosti Sigurjónsson er

ikke ansvarlig for eventuelle fejl i denne oversættelse. Kom gerne med forslag til rettelser

her >>>

Hør en grundig gennemgang af den islandske rapport

her >>>

Læs den originale

"monetary reform on Iceland"

her >>>

Hør Frosti Sigurjónsson her >>>

MONETÆR REFORM

ET BEDRE MONETÆRT SYSTEM FOR ISLAND

EN RAPPORT AF FROSTI SIGURJONSSON BESTILT AF ISLANDS STATSMINISTER

Monetær Reform - Et bedre monetært system for Island

Edition 1.0 Marts 2015

Reykjavik - ISLAND

Monetary Reform on Iceland

© 2015 Frosti Sigurjónsson

ET BEDRE MONETÆRT SYSTEM FOR ISLAND

EN RAPPORT AF FROSTI SIGURJONSSON BESTILT AF ISLANDS STATSMINISTER

Edition 1.0 Marts 2015

Reykjavik - ISLAND

Monetary Reform on Iceland

© 2015 Frosti Sigurjónsson

>>>

Forord af Lord Adair Turner

Forord

1 Overblik og sammendrag

1.1 Abstrakt

1.2 Behovet for den monetære reform

1.3 Alternativer til fractional reserve systemet

1.4 Anbefalinger

2 Monetære problemer i Island

3 Pengeskabelsens mekanismer

3.1 Hvordan kommercielle banker skaber penge

3.2 Hvordan Den Islandske Centralbank skaber penge

3.3 Centralbankens rolle

3.4 Incitament til at skabe penge

3.5 Kan CBI begrænse pengeskabelsen?

3.6 Udlåner banker ganske enkelt eksisterende penge?

4 Den ekspanderende pengemængde

4.1 Mål af penge

4.2 Indlån er steget med en 19-dobling på 14 år

4.3 Ændringer i pengepolitikken i 2001

4.4 Pengemængden og inflation

4.5 Hvad aktiverede udvidelse af pengemængden i 2000'erne

5 Fractional reserve spørgsmål

5.1 Indskudsforsikring

5.2 Udlån til spekulation vs økonomisk vækst

5.3 Kommercielle banker styrer pengemængden

6 Alternativer til fractional reserve

6.1 Et blik på Chicago Planen

6.2 Narrow banking

6.3 Limited Purpose Banking

7 Det Uafhængige Penge-Forslag

7.1 Vigtigste fordele ved et uafhængigt pengesystem

7.2 Det Uafhængige Pengesystem i detaljer

7.3 Betalinger, lån og modenhed transformation

8 Skabelsen af det uafhængige pengesystem

8.1 Adskillelse af skabelse og fordeling af penge

8.2 Pengeskabelsesudvalget

8.3 At beslutte, hvor mange penge, der skal skabes

8.4 At indføre nye penge i økonomien

8.5 At fjerne penge fra omløb

8.6 At holde Regnskab med uafhængige penge

9 Overgangen til uafhængige penge

9.1 Konto konverteringer

9.2 Tilgængelighed af bankkredit efter overgangen

9.3 Eftervirkninger af et uafhængigt pengesystem

9.4 Eftervirkninger i international sammenhæng

9.5 Skepsis vedrørende et uafhængigt pengesystem

Kilde henvisninger

>>> ^ <<<

1 Overblik og sammendrag

1.1 Abstrakt

Denne

rapport er en undersøgelse af monetære problemer i Island og

hvilken andel de kan være forårsaget af den nuværende monetære

mekanisme, fractional reserve systemet.

Der er tegn på, at fractional reserve systemet måske har begrænset Centralbankens evne til at kontrollere pengemængden og samtidig givet bankerne både magt og incitament til at skabe for mange penge. Kommercielle banker har udvidet pengemængden nitten gange på fjorten år, og det endte med bankkrisen i år 2008.

Der er også tegn på, at fractional reserve systemet kan have haft en langsigtet medvirkende faktor til forskellige monetære problemer i Island, herunder: hyperinflation i 1980'erne, kronisk inflation, devalueringer af den islandske krone (ISK), høje renter, regeringens afkald på indtægter fra pengeskabelsen, og voksende gæld i den private og offentlige sektor.

Økonomer har længe været klar over det problematiske ved fractional reserve systemet og har foreslået forskellige reformer. Et forslag til monetær reform af Fisher et al i 1939 fik støtte fra 235 økonomer fra 157 universiteter og højere læreanstalter, men blev ikke gennemført. I denne rapport gennemgås nogle af de oftere nævnte forslag til monetær reform: 100% Reserver, Narrow Banking, Limited Purpose Banking og den beskriver detaljeret det Uafhængige Penge-forslag.

I et uafhængigt penge-system, kan kun centralbanken, der ejes af staten, skabe penge som mønt, noter eller elektroniske penge. Kommercielle banker ville ikke kunne at skabe penge.

Denne rapport beskriver, hvordan et sådant uafhængigt penge-system kunne implementeres, og hvilke skridt vil være nødvendige for en vellykket overgang.

>>>

^

<<<

1.2 Behovet for en monetær reform

Der

er beviser for, at fractional reserve systemet selv kan have været

en medvirkende faktor til forskellige monetære problemer i Island,

herunder:

1.2.1 Den

Islandske Centralbank har ikke kontrol over pengemængden

Kommercielle

banker skaber penge, når de laver lån og sletter penge, når lån

er tilbagebetalt. Den Islandske Centralbank skal give banker de

reserver (penge på konti i CBI), som er nødvendige, for ikke at

miste kontrollen over rentesatserne eller endog udløse en

likviditetskrise mellem bankerne. Den Islandske Centralbank måtte

derfor skabe og udstede nye centralbanksreserver til at imødekomme

bankerne, da de udvidede pengemængden nitten fold mellem 1994 og

2008.

Når de økonomiske udsigter er positive, vil banker, der handler for at maksimere profit, udlåne mere (så pengemængden vokser i et hurtigere tempo), men når økonomien klarer sig dårligt, bremser bankerne deres udlån (så pengemængden vokser langsommere, eller endda begynder at trække sig sammen). Denne udlånsadfærd forstærker den økonomiske cyklus.

I de ekspansive år 2003 til 2006 hævede Den Islandske Centralbank styringsrenten (base renten), og advarede om, at økonomien var overophedet. Men dette forhindrede ikke bankerne i at overudvide pengemængden.

1.2.3 Bankers ekspansion af pengemængden har ført til inflation og devalueringer af ISKI årtier har kommercielle banker i Island udvidede pengemængden meget hurtigere end de var forpligtet til at støtte den økonomiske vækst i Island. I de tyve år fra 1986 til 2006 steg BNP i gennemsnit med 3,2% om året. I samme periode udvidede bankerne pengemængden med et gennemsnit på 18,6% om året.

Udvidelsen af mængden af ISK seks gange hurtigere end nødvendigt for den økonomiske vækst var en førende årsag til inflation og devaluering af ISK. I et forsøg på at dæmme op for udlån, øgede Den Islandske Centralbank renten fra 5,6% i 2004 til 18,0% i 2008. At hæve renten var stort set ineffektive i forsøg på at begrænse bankernes pengeskabelse, og havde også den uønskede bivirkning at skabe en kraftig stigning i efterspørgslen på ISK fra udenlandske investorer. Denne efterspørgsel tjente til at forsinke den uundgåelige devaluering af ISK. I 2008 indhentede virkeligheden den ISK og kursen faldt med 50% i forhold til USD.

1.2.4 Staten giver afkald på betydelige indtægter ved at uddelegere pengeskabelsen til bankerneVed at uddelegere pengeskabelsen til private kommercielle banker, giver Den Islandske Centralbank, og dermed staten, afkald på betydelige indtægter, som den ellers ville tjene på at skabe nye penge til at imødekomme den økonomiske vækst.

Kommercielle banker i Island høster en fordel fra evnen til at skabe penge i form af anfordringsindskud. Bankerne kan betale lavere renter på anfordringsindskud, end de ville ved at låne på markedet. Ejere af anfordringsindskud er tilfredse med lave renter, fordi indskud er en bekvem form for penge og for banker, der er "too big to fail", er der en uundgåelig statsgaranti på indlån. Medmindre banker er engageret i "fuldkommen konkurrence" (en situation, der næsten aldrig opstår udenfor økonomiske lærebøger), ender meget af denne cost-fordel som ekstra fortjeneste for bankerne.

Det skønnes, at ved at uddelegere hovedparten af pengeskabelsen i økonomien til private banker, giver Den Islandske Centralbank afkald på en anslået årlig omsætning på tæt på ISK 20 bn.1.2.5 Regeringen

er tvunget til at garantere bankindskud

Selvom anfordringsindskud fra virksomheders side og fra medlemmer af offentlighedens side er en bekvem form for penge, så er de fundamentalt en ansvarsforpligtelse (eller IOU) af den udstedende bank. Et anfordringsindskud repræsenterer en banks forpligtelse til at betale det indbetalte beløb i kontanter, eller at elektronisk overføre det til andre modtagere, når ejeren således ønsker.

En banks beholdning af kontanter og Centralbanksreserver (begge aktiver i banken) er lille sammenlignet med samlede indlån (bankernes ansvar). Et rygte om, at en bank kan være i vanskeligheder, kan derfor forårsage at kunderne hver deres indskud i panik (en bank run). En bank run tvinger banken til at sælge aktiver hurtigt for at finansiere udbetalinger til indskyderne. Sådan en pludselig stigning i udbuddet af aktiver kan føre til et fald i markedspriserne, kan stille andre banker i vanskeligheder, og hele banksystemet kan påvirkes. Stillet over muligheden for et sådant scenario, foretrækker regeringer at udstede en statsgaranti for indlån, og love at tilbagebetale indskyderne, hvis banken ikke er i stand til at gøre det. Håbet er, at denne garanti vil berolige indskydere og standse bank runs.

Stillet over for en bank run erklærede den Islandske regering i 2008, at de indenlandske indskud i de lokale banker var fuldt garanteret. I år 2015 blev denne erklæring ikke formelt tilbagekaldt. Men det gør ikke meget forskel, om det offentlige udtrykkeligt stiller en garanti på indlån: når de står overfor en bank run på en større bank, så vil regeringen i alle tilfælde blive tvunget til at udstede eller bekræfte en statsgaranti på indlån, for at afværge en regulær krise.

Så længe hovedparten af pengemængden er faktisk indskud (passiver af kommercielle banker), bakket op af risikobetonede aktiver, vil staten ikke have andet valg end at garantere disse indskud for at afværge kriser.1.2.6 Den implicitte statsgaranti for indlån tilskynder risikabelt udlån

Fordi kunder med opsparing kan forvente, at staten vil træde til og sikre deres indskud, bliver alle banker "risikofri" for opsparerne.

Kunder vil derfor deponere deres penge hos den bank, der tilbyder den højeste sats, uden de større overvejelse om den risiko, som banken tager. Bankdirektører skal derfor konkurrere om kunderne, hovedsageligt baseret på rentesatser, men ikke om, hvor solid banken er. Den implicitte statsgaranti tilskynder derfor risikable udlån, hvilket igen øger risikoen for flere bankkrak og kriser.

Landsbankinn begyndte at tilbyde online opsparingskonti i Storbritannien i 2006 og tilbød nogle af de højeste indlånsrenter i Storbritannien. Da banken kollapsede i 2008, havde den 300 tusinde kunder og indlån på 4 mia GBP.

1.2.7 En statsgaranti på indlån giver unfair konkurrencefordelKommercielle banker, der er i stand til at skabe penge efter forgodtbefindende, har en urimelig konkurrencefordel i forhold til investeringsbanker og andre finansielle virksomheder. En kommerciel bank har adgang til billig finansiering i form af statsgaranterede indlån med lave priser, mens en investeringsbank må låne sine midler på markedsvilkår, fordi dens forpligtelser er ikke eksplicit eller implicit garanteret af regeringen.

1.2.8 Indlånsforsikring er ineffektiv, hvis en stor bank mislykkes i IslandIndlånsforsikring kan fungere efter hensigten i et land med tusindvis af deltagende banker, hvor risikoen kan distribueres effektivt. I Island deler de tre store banker dog 90% af markedet. Skulle en af disse krakke, vil forsikringsfonden ikke være tilstrækkelig til at redde alle indlånere. Under sådanne omstændigheder vil regeringen være nødt til at træde til med skatteydernes penge for at garantere indlånene.

Indlånsforsikring

skaber en illusion af sikkerhed, som reducerer kundernes incitamenter

til at overveje, om banken tager farlige risici med sine

investeringer. Bankerne er derfor motiveret til at konkurrere mindre

på tillid eller sikkerheden for deres investeringer og mere på høje

vækstrater.

At være i stand til at betale disse højere satser må banken tage

større risiko, hvilket gør bankerne mere tilbøjelige til at

krakke.

>>>

^

<<<

1.3 Alternativer til fractional reserve systemet

Det

er fristende at tilføje endnu flere regler og reguleringer til det

nuværende system i håb om at reducere risiciene. Det har faktisk

været tilgangen til dato (Basel I var på 30 sider, Basel II var på

251 sider, og nu Basel III er på 509 sider). Men stadigt mere

kompliceret regulering er dyrt for bankerne at implementere,

vanskelig at overvåge og fjerner ikke de grundlæggende fejl i

systemet. Frem for at forsøge at lappe et system, der konstant har

fejlet, kan det være værd at overveje nogle alternativer.

Der

er foreslået forskellige alternativer: 100% Reserver, Narrow

Banking, Limited Purpose Banking og

et uafhængigt pengesystem. Af disse forslag er det kun Det

Uafhængige Pengesystem der overfører magten og retten til at skabe

penge til staten og effektivt adskiller pengeskabelsmagten fra

fordelingsmagten og danner en overgang til et system med gældfri

penge. Det Uafhængigge Pengesystem er beskrevet i detaljer i kapitel

7.

1.3.1 Det

Uafhængige Pengesystem

Det

Uafhængige Pengesystem er baseret på forslagene i Modernisering

Money (2013) af Dyson og Jackson, som igen bygger på Creating New

Money (2000) af Huber og Robertson og Fischers forfatterskab i

1930'erne.

I

et

uafhængigt

pengesystem behøver private banker ikke oprette

penge. I stedet er denne magt i hænderne på Centralbanken, der har

til opgave at arbejde til gavn for økonomien og samfundet som

helhed. I det Uafhængige Pengesystem er alle penge, enten fysiske

eller elektroniske, skabt af Centralbanken.

Selv

om de kommercielle banker ikke længere vil kunne skabe penge, vil de

fortsætte med at administrere betalingstjenester for kunder og yde

lån ved at fungere som mellemled mellem opsparere og låntagere.

Betalingstjenesten

vil bestå af enkeltpersoners og virksomheders transaktionskonti.

Midlerne i Transaktionskontiene vil være elektroniske uafhængige

penge skabt af Centralbanken. Transaktionskontiene er risikofri, da

de er hos Centralbanken, og rentefri, da de ikke er til rådighed for

banken til at investere.

The

intermediary service

vil bestå af investeringskonti ejet af enkeltpersoner og

virksomheder. Midler kan overføres fra en Transaktionskonto til en

investeringskonto. Midler i en investeringskonto investeres af banken

og er ikke tilgængelig for ejeren inden forfaldsdatoen, eller før

et opsigelsesvarsel er gået. Forpligtelsesperioden kan variere fra

45 dage til et par år. Bankerne kan tilbyde investeringskonti med

forskellige risikoprofiler, løbetider og renter, der imødekommer

forskellige typer kunder.

Centralbanken

vil udelukkende være ansvarlig for at skabe de nødvendige penge til

at støtte den økonomiske vækst. I stedet for at være afhængig af

rentens påvirkning af bankernes pengeskabelse, kan Centralbanken

ændre pengemængden direkte. Beslutninger om pengeskabelse vil blive

truffet af et udvalg, der er uafhængig af regeringen og gennemsigtig

i sin beslutningsproces, som det nuværende pengepolitike udvalg.

Ny

penge, skabt af Centralbanken, vil blive overført til regeringen og

bragt i cirkulation i økonomien via øgede offentlige udgifter, ved

reduktion i skat, ved tilbagebetaling af den offentlige gæld, eller

ved at betale en borgerdividende.

Centralbanken

vil også være i stand til at skabe penge til udlån til bankerne

til videre udlån til virksomheder uden for den finansielle sektor.

1.3.2 Fordele

ved Det Uafhængige Pengesystem

I

et

uafhængigt

pengesystem er mængden af penge i økonomien direkte

styret af Centralbanken, og derved er private banker ikke i stand til

at udvide pengemængden.

Private

Bankers procykliske udvidelse af pengemængden vil ikke være mulig.

I stedet vil Centralbanken øge pengemængden i forhold til den

samlede vækst i økonomien og til at opfylde inflationsmål.

Afgørende

er, at magten til at skabe penge holdes adskilt fra magten til at

beslutte, hvordan de nye penge bruges og dermed sikre, at

interessekonflikter ikke fører til for mange (eller for få) penge

bliver skabt, eller at penge bliver skabt for private, snarere end

offentlige, fordele.

Risikoen

for pludselige bank runs er stærkt reduceret. Indskud på

investeringskonti har en løbetid, der er fordelt over en længere

periode, der giver banker tid til at sælge deres aktiver, om

nødvendigt. Indlån i transaktionskonti er beskyttet i tilfælde af

bank krak, da de er deponeret i Centralbanken, på kundernes vegne,

og er adskilt fra den krakkede bankens egne aktiver. En

indskudsgarantiordning er derfor ikke nødvendigt for

transaktionskonti.

Indtægter

fra pengeskabelsen tilfalder den statsejede Centralbank, hvilket

resulterer i større udbytte til staten, og kan bruges til

demokratisk besluttede formål. Baseret på en årlig BNP-vækst på

2%, et inflationsmål på 2%, og den indledende pengemængde på ISK

500 mia., vil den årlige indkomst fra en uafhængig pengeskabelse

kunne være tæt på 20 mia. ISK.

Desuden

vil staten få en engangs-indtægt på 300-400 mia. ISK over en

årrække under overgangen til et

uafhængigt pengesystem. Dette sker

idet Centralbanken skaber uafhængige penge til at erstatte de gamle

bankskabte penge. De nye uafhængige penge kan sættes i omløb af

staten via: køb af statsobligationer, stigning i de offentlige

udgifter eller nedsættelse af skatter, ved udlån til banker, eller

en blanding af disse metoder.

Ved

hjælp af en statsoprettet pengemængden, i stedet for faktisk at

"leje" pengemængden fra private banker, vil det samlede

niveau for gælden i økonomien reduceres. Efterspørgslen på lån

vil blive reduceret hvilket lægger et nedadgående pres på

renterne.

Et

uafhængigt pengesystem vil reducere risikoen i kommerciel

bankvirksomhed dramatisk. Dette kunne åbne vejen til en vis

reduktion i den administrative byrde i bankvirksomheden - og

reduktion af bankens faste omkostninger. Det kunne også mindske

behovet for adskillelse af investerings- og kommercielle banker og

derved giver mulighed for bedre stordriftsfordele.

1.3.3 Overgangen

til et

uafhængigt pengesystem

Fra

første dag, vil bankerne ikke være i stand til at skabe penge, men

det kan tage flere år for de penge, de har skabt, at blive erstattet

med uafhængigt skabte penge. Dette giver mulighed for en smidig

overgang til det nye system, og bankerne vil have flere år til at

tilpasse sig.

Ved

overgangen vil eksisterende indlån i kommercielle banker blive

overført til transaktionskonti i Den Islandske Centralbank (CBI).

For at påtage sig dette ansvar på vegne af de kommercielle banker

vil CBI til gengæld modtage et claim

of equal value

for indlånene den overtager fra hver bank.

Disse

claims,

betegnet Konverterings Ansvar, ville beløbe sig til i alt 450 mia.

ISK og bankerne ville tilbagebetale dem til CBI gradvist over en

årrække.

Som kommercielle banker tilbagebetaler deres Konverterings Ansvar, forlader de banken-skabte penge pengemængden. CBI skaber derfor nye Uafhængige Penge for at kompensere for denne reduktion. Hovedparten af de nye penge kan sættes i omløb ved reduktion af den offentlige gæld, men andre tidligere nævnte midler kunne også overvejes delvist. Offentlig gæld kunne derfor reduceres med op til 450 mia. ISK i processen med at overføre fra private kommercielle bankpenge til nye uafhængige penge. CBI kan også bruge overgangen til at reducere pengemængden, hvis nødvendigt.

>>>

^

<<<

1.4 Anbefalinger

Kommercielle

banker i Island har skabt langt flere penge, end behøvet for

økonomisk vækst. Dette forårsagede alvorlige monetære problemer,

herunder; inflation, valuta afskrivninger, en aktiv boble og en

bankkrise. Tidligere forsøg på at forebygge disse problemer har

ikke givet nok opmærksomhed til pengemængden,

pengeskabelsesprocessen eller hvordan den kunne blive bragt under

kontrol.

Den nuværende fractional reserve system er ustabilt og tilskynder risikovillighed. Bankerne har et incitament til at skabe penge og centralbankerne har undladt at begrænse dem. Uden en reform, skal Centralbanken proaktivt håndhæve kreditkontrol; sætte grænser for væksten i bankudlån og sætte grænser for udlån til den finansielle sektor. Sådanne foranstaltninger vil ikke være populære hos bankerne, men nødvendige, da traditionelle instrumenter har svigtet.

Det ville være bedre at fjerne roden til problemerne og sikre pengemagten hos det statsejede Centralbank. Endvidere, magten til at at skabe penge skal adskilles fra magten til at formidle nye penge. Dette vil effektivt reducere risikoen og ustabiliteten af det monetære system, gæld vil blive væsentligt reduceret, og indtægterne fra at skabe penge tilfalder staten snarere end banker.

Island, som er en suveræn stat med en selvstændig valuta, er fri til at reformere sit monetære system fra den nuværende ustabile fractional reserve system og indføre et langt bedre monetært system. Et sådant initiativ skal dog hvile på yderligere undersøgelser af alternativer og en udbredt enighed om, at det haster med en reform.

Debatten om pengeskabelsesprocessen i Island er lige begyndt, og har brug for tid til at køre sit løb. Resultaterne i denne rapport vil forhåbentlig være en del af denne debat.

I mellemtiden synes det Uafhængigte Pengesystemsforslag at tilbyde et meget lovende udgangspunkt for reform. Det anbefales derfor, at en gennemføre en forundersøgelse af dens potentielle implementering i Island.

>>>

^

<<<

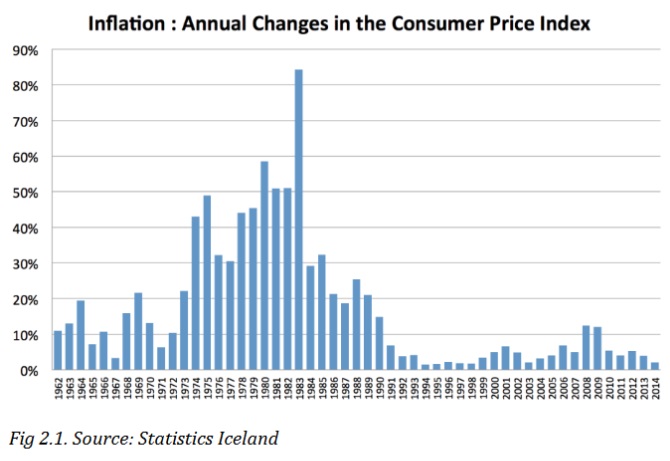

2 Monetære problemer i Island

Det

er rimeligt at sige, at Islands monetære historie har været

turbulent. Valuta kontrol fra 1920'erne til 1950'erne blev fulgt af

kronisk inflation fra 1970'erne til 1980'erne, idet den årlig

inflation nåede et højdepunkt på 83% i 1983. I 1981 blev det anset

for nødvendigt at redenominere Den Islandske Krona med 100 enheder

som blev erstattet af 1 ny enhed

Efter

de moderate 1990'erne kom de boomende 2000'erne, som endte med et

dramatisk styrt i 2008. Bankerne kollapsede og værdien af ISK faldt

med 50% på et år. Kapital kontrol blev indført i slutningen af år

2008 og er stadig i kraft seks år senere.

Efter de moderate 1990'erne kom de boomende 2000'erne, som endte med et dramatisk styrt i 2008. Bankerne kollapsede og værdien af ISK faldt med 50% på et år. Kapital kontrol blev indført i slutningen af år 2008 og er stadig i kraft seks år senere.

Den Islandske Centralbank blev etableret i 1961 med det formål at fremme prisstabilitet. Fem årtier senere havde ISK tabt 99,7% af sin købekraft.

I de følgende kapitler skal vi se nærmere på disse alvorlige monetære problemer i et forsøg på at afgøre, hvad de vigtigste årsagsfaktorer var.

Island har en åben økonomi. Eksporten udgjorde 57% af BNP i 2013. Importerede varer tegner sig for næsten halvdelen af det private forbrug, hvilket betyder, at det lokale prisniveau er stærkt påvirket af prisændringer i importerede varer.

Islands eksport har i de seneste årtier diversificeret fra primært bestående af fiskeprodukter til også at omfatte aluminium, turisme og teknologi. Fortsat diversificering giver håb om bedre monetær stabilitet i fremtiden.

På den positive side er der tegn på, at mange af Islands monetære problemer kan have været resultatet af et fejlbehæftet system, og ved at reformere systemet, kan lignende problemers tilbagevenden forhindres i fremtiden.

I Island, som andre steder, er nye penge skabt og sprøjtet ind i økonomien gennem fractional reserve systemet. Kritikere har hævdet, at iboende fejl i fractional reserve systemet bidrager til en række monetære problemer, herunder; ukontrolleret udvidelse af pengemængden, prisbobler på aktiver (især i boliger), bank runs, voksende gæld og ulighed, kronisk inflation, økonomisk ustabilitet og tab af møntningsgevinst for staten.

Vi begynder derfor med at forklare pengeskabelsesmekanismen i Island, inden vi se nærmere på, hvordan den har ageret.

>>>

^

<<<

4 Den ekspanderende pengemængde

I

dette kapitel revideres den ekspanderende pengemængden i Island

historisk. Den ISK har mistet 99,7% af sin købekraft siden

grundlæggelsen af CBI i 1961. Dette dramatiske værditab er primært

et resultat af, at islandske banker har udvidet pengemængden langt

ud over, hvad der var nødvendigt for en voksende økonomi.

En

sådan overproduktion af penge må dog forventes i et system, hvor

kommercielle banker har et stærkt incitament til at skabe endnu

flere penge og CBI ikke er i stand til at begrænse deres

pengeskabelse.

>>>

^

<<<

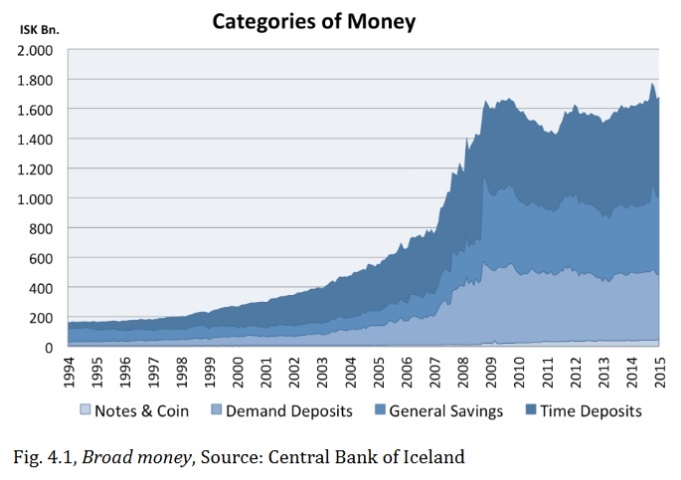

4.1 Mål af penge

Selv

om denne rapport generelt anvender udtrykket penge til at betyde

kontanter og anfordringsindskud, der kan bruges til at betale gæld

og skatter, er andre bredere definitioner af penge hyppigt anvendt.

Broad money er et begreb, der bruges til at omfatte bankindskud af

varierende likviditet. Følgende er en liste over disse penge typer.

-

Sedler og mønter i omløb

-

Anfordringsindskud (anfordringsindskud eller indlånskonti)

-

Almindelige opsparingskonti

-

Tidsindskud (eller opsparingskonti tilgængelige efter 3-24 måneder)

Da en stor del af Broad Money er ikke tilgængelig til udbetaling på efterspørgslen, kan det være nyttigt at se på underkategorierne af Broad money når man ser på trends i pengeskabelsen. Broad Money omtales som M3 og kan opdeles i følgende underkategorier:

-

M0 Grund Penge = centralbankreserver + Sedler og mønter i cirkulation

-

M1 Pengemængden = Sedler og mønt i omløb + anfordringstilgodehavender

-

M2: M1 + Generelle opsparingsindskud

-

M3 Broad Money = M2 + tidsindskud

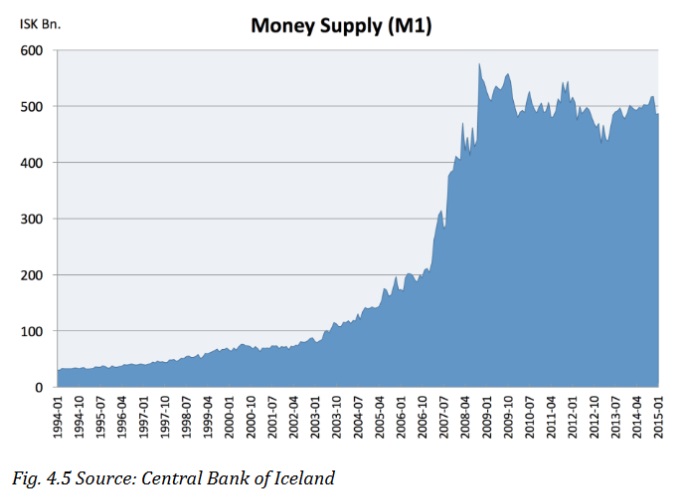

CBI skaber grund Penge (M0). Ved årets udgang i 2014 var Grundpengemængden lig 81 mia ISK.

M1, pengemængden, kan opfattes som "on demand", eller kontant tilsvarende beholdningen af penge. Denne type penge kan bruges til at betale for dagligvarer og til afvikling af gæld og skatter. Som det kan ses i figur 4.1, er omkring 485 mia ISK kategoriseret som M1.

Da

mange almindelige opsparingskonti i Island har øjeblikkelig adgang

kunne man argumentere for, at M2 også kunne bruges som et mål for

penge til rådighed i økonomien "on demand". M2 er tæt på

at være det dobbelte af M1.

>>>

^

<<<

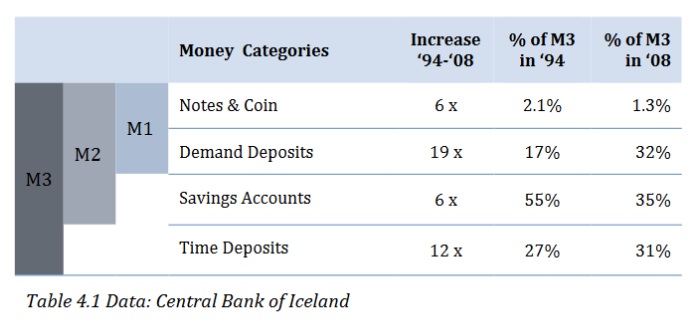

4.2 Indlån er steget med 19 gange på 14 år

På fjorten år fra 1994-2008 steg broad money med 900%. Mens Islands nominelle BNP groft taget tredoblede i disse fjorten år, tidoblede mængden af broad money.

Selvom alle kategorier inden for broad money bidragede til dens tifoldige stigning, skiller to kategorier sig ud: anfordringsindskud og tidsindskud, øges henholdsvis9 fold og 20 fold.

I et forsøg på at forstå årsagen til den hurtige multiplicering af pengemængden i Island, og dens virkninger på økonomien, ser de følgende kapitler på udviklingen på de finansielle markeder i Island i perioden 2003-2008, en periode med boom og krak af det islandske banksystem.

>>>

^

<<<

4.3 ændringer i pengepolitikken i 2001

Indtil 2001 var CBIs pengepolitik primært baseret på faste valutakurser. Siden 1990 har kursen på ISK fået lov til at svinge inden for en bestemt rammer; først med 2,25%, derefter med 6% i 1995 med 9% i starten af år 2000. I 2001 blev valutakurs rammerne på ISK afskaffet.

I 2000 blev CBIs lovligt bemyndigede mål om at bevare "en passende pengemængde" og "fuld produktivitet i økonomien" opgivet med det enkelte formål at fremme prisstabilitet.

Grundlaget

for den aktuelle Centralbanklov i Island er fra 1986 (25), da CBIs

rolle blev defineret på følgende måde: [uofficiel oversættelse,

vores fokus med fed]

"3.

Artikel.

Centralbanken er ansvarlig for:

Udstedelse

af pengesedler, mønter og sedler, og sikre, at pengemængden og

udbuddet af kredit

(udlån)er

hensigtsmæssig, således at prisniveauet kan forblive stabil og at

økonomiens produktionsmulighed kan opfyldes på effektiv måde.

-

Bevarelse og styrkelse af de udenlandske valutareserver for at sikre frihandel med andre økonomier og nationens finansielle sikkerhed i dens relation med andre økonomier. De udenlandske valutareserver skal bevares, så vidt muligt, i sikre og likvide værdipapirer eller indlån og udenlandsk valuta, som kan bruges til betaling overalt.

-

Køb og salg af fremmed valuta og tilsyn med valutakursspørgsmål og valutatransaktioner

-

Rådgivning af regeringen i alle spørgsmål vedrørende udenlandsk valuta og monetære spørgsmål

-

Gennemføre statskassens bankforretninger

-

Være bank for de kommercielle banker og fremme et stabilt og sundt finansielt marked."

Act on the Central Bank of Iceland no. 36/1986

I

foråret 2001 blev CBIs Lov nummer 36/1986 revideret. Tredje artikel

i loven, der definerer CBIs rolle, læser nu [uofficiel

oversættelse]:

"Hovedformålet med Central Bank of Island er at fremme prisstabilitet. Med samtykke fra statsministeren, er Centralbanken bemyndiget til at erklære et numerisk mål for inflationen.

Centralbanken

skal bidrage til at fremme regeringens økonomiske politik, så længe

en sådan kampagne er ikke i strid med hovedformålet angivet i punkt

1.”

Med den reviderede Centralbanklov var CBI (ikke) længere påkrævet ved lov at fokusere på valutakursstabilitet eller en passende pengemængden som sine vigtigste mål. CBI skulle observere valutakursudviklingen nøje og bruge åbne markedsoperationer - køb og salg af fremmed valuta - om nødvendigt for at fremme prisstability.27

Ifølge CBIs opfattelse, var den monetære politik således kun i stand til at nå et makroøkonomisk mål, prisstabilitet, idet inflationen i det lange løb "først og fremmest” var ”et monetært fænomen".

Ændringerne

i den monetære politik i 2001, satte pengepolitisk fokus på at

kontrollere inflation ved at fastsætte renten, men ligegyldiggjorde

direkte kontrol med pengemængden og valutakurs. Denne ændring kan

have været i tråd med hvad mange centralbanker gjorde dengang, men

set i bakspejlet, var det ikke stabilt at opgive bestræbelserne på

at kontrollere pengemængden.

4.3.1

At påvirke efterspørgsel og udlån

Efter ændring af politikken i 2001, har CBI primært brugt rentesatser på de finansielle markeder til at ramme sit inflationsmål. For at påvirke markedsrenter, tilbyder CBI både at låne og udlåne reserver til kommercielle banker på kort sigt. Renter, der tilbydes af CBI har en effekt på de korte renter på de finansielle markeder. På denne måde påvirker CBIs pengepolitik låntagning, forbrug og opsparings beslutninger i virksomheder og private kunder.

CBIs

policy

rate styringsrente

påvirker prisniveauet via et komplekst samspil af:

-

Markedsrenter

- Aktiekurser

- Pengemængden og bankudlån

-

Forventninger og troværdighed

- Kurs på indenlandsk valuta

Disse faktorer påvirker den indenlandske efterspørgsel, import og eksport. Den indenlandske efterspørgsel, import og eksport påvirker til gengæld den samlede efterspørgsel og dermed produktionsgabet, som påvirker inflationen. Valutakursen påvirker også den indenlandske inflation, da omkring halvdelen af forbrugsvarer i Island importeres.

En stigning i CBIs rente (styringsrenten) er beregnet til ikke blot at reducere låntagernes efterspørgsel efter lån, men også bankernes villighed til at låne penge. Grunden til at højere rente reducerer bankernes villighed til at udlåne er baseret på den forudsætning, at det at hæve renten i alt reducerer personlige formuer samt cash flow og markedsværdi af virksomheder. Højere renter øger derfor risikoen for at låntagere misvedligeholder afdrag på lån. En risikoavers bank forventes derfor at udlåne mindre, når satser bliver højere.

I virkeligheden har den stigende rente ikke vist sig at være meget effektiv til at reducere bankernes udlån i Island. I årene op til krisen, var både udbud og efterspørgsel på lån stor trods stigende renter og pengemængdens fortsatte med at udvidelses.

>>> ^ <<<

4.4 Pengemængden og Inflation

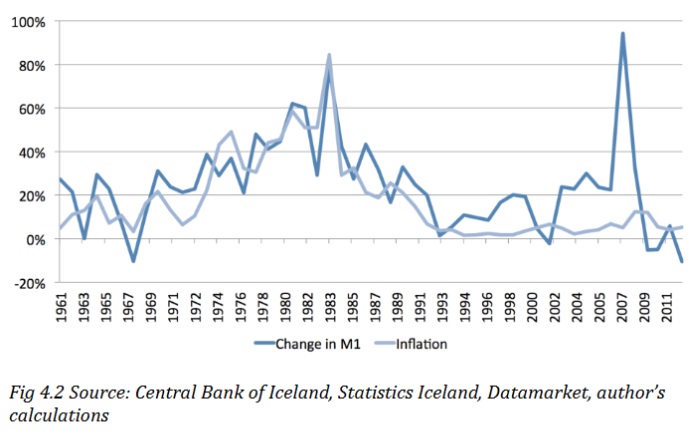

I tre årtier fra 1961-1990, var sammenhængen mellem vækst i pengemængden og inflationen bemærkelsesværdigt stærk (se figur 4.2). Inflation var et alvorligt problem, toppede på 83% i 1983, men der var meget lidt diskussion om behovet for at begrænse pengeskabelsen for at bekæmpe inflation. I stedet blev inflation tilskrevet hyppige lønstigninger, devalueringer af ISK og regeringens manglende finanspolitisk disciplin. Naturligvis kan sådanne faktorer være inflationære, men overdreven stigning i pengemængden, der spænder fra 20- 80% om året, må betragtes som en sandsynlig årsag til inflationen i den periode. Det kan også være, at de hyppige lønstigninger ofte var en reaktion på monetær inflation snarere end årsagen.

Efter

1993 forsvandt den stærke sammenhæng mellem inflation og udvidelsen

af pengemængden i Island, som det faktisk var tilfældet i mange

andre lande et årti tidligere. Årsagen til dette blev ikke

ordentligt forstået på det tidspunkt.

Efter 1993 fortsatte pengemængde med at vokse meget hurtigere end BNP. Den steg gennemsnitligt med 40% per år fra 2003 til 2009. Alligevel var den gennemsnitlige årlige inflation i denne periode på "blot" 5,5%. Hvad skete der med alle pengene?

Hvorfor

forårsagede de ikke mere inflation? Disse spørgsmål behandles i

det følgende afsnit.

4.4.1

Kreditskabelse

og den udvidede finansielle sektor

I 1994 blev Island medlem af The European Economic Area (EEA) og adopterede dens love og direktiver for bankvæsen og finansielle sektor. EEAs reguleringsregelsæt indførte en pludselig liberalisering af Islands finansielle sektor. Banker og kapitalmarkeder var forblevet meget små i forhold til den samlede islandske økonomi, men fra nu af begyndte disse sektorer at vokse. Banker blev større og de begyndte at yde lån til investering i finansielle aktiver.

I

april 2008 tegnede lån til investeringsrelaterede virksomheder sig

for 46% af udlånsporteføljerne hos de tre største banker.

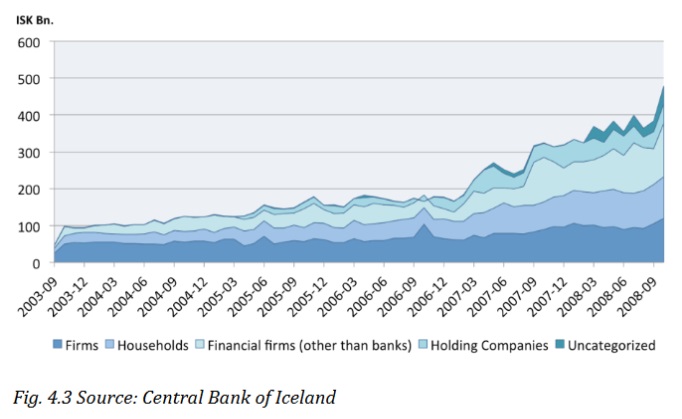

Figur 4.3 viser, hvordan pengemængden (anfordringsindskud) voksede efter sektor. Alle sektorer voksede hurtigere efter 2006, men indlån i den finansielle sektor (andre finansielle virksomheder end banker og aktieselskaber) voksede hurtigst.

Werner

(1997, 2005, 2012) 30 har vist, at en voksende finansiel sektor kan

redegøre for det brud i sammenhængen mellem inflation og stigningen

i pengemængden. I sin Quantity Theory of Credit viste Werner (1997),

at den nominelle BNP-vækst er en funktion af bankkreditskabelse for

BNP transaktioner (dvs. eksklusiv alle transaktioner af aktiver).

Ligeledes er prisbevægelser for aktiver bestemt af

bankudlånsskabelsen af aktiv-transaktioner.

Den

finansielle sektor i Island begyndte at vokse efter 1994 og

væksttempoet blev meget hurtigt efter 2006. Det forekommer

sandsynligt, at en stor del af den hurtigt voksende pengemængde

fandt vej til det finansielle marked i stedet for den virkelige

økonomi, og dermed forblev inflationen på relativt lave niveauer på

trods af den hurtigt voksende pengemængde.

Mens

en udvidelse i den finansielle sektor er i stand til at absorbere en

del af pengemængden og derved reducere den inflationære effekt af

at udvide pengemængden, kan en nedgang i den finansielle sektor

frigøre

Richard A. Werner (2012). Towards a New Research Programme on

‘Banking and the Economy’ –Implications of the Quantity Theory

of Credit for the Prevention and Resolution of Banking and Debt

Crises,

International

og dirigere en stor del af pengemængden mod realøkonomien og forårsage inflation. Pengene kan også forårsage en pludselig stigning i efterspørgslen på udenlandsk valuta og forårsage et fald i valutakursen.

Selvom den finansielle sektor for en tid kan rumme den overdreven udvidelse af pengemængden, kan tidevandet hurtigt vende og forårsage alvorlige konsekvenser for realøkonomien. En centralbank, der fokuserer på prisstabilitet i realøkonomien, og samtidig ignorerer en ekspanderende pengemængde og asset inflation, kan derfor medvirke til problemer på længere sigt.

4.4.2

Valutakurs og prisniveauet

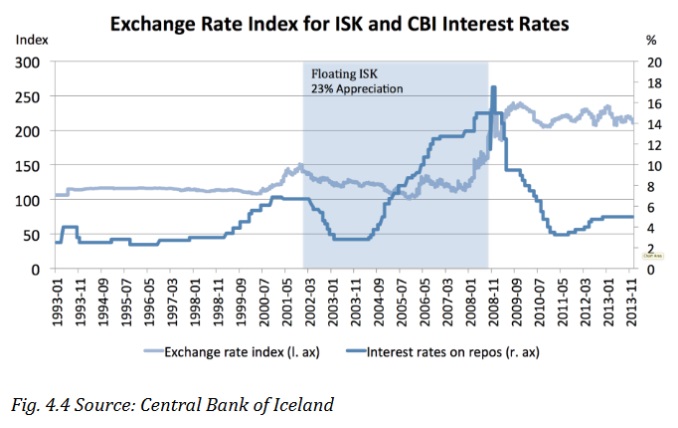

I løbet af 2002-2008 appreciated/styrkedes den ISK med 23% (fig. 4.4). Dette var en bivirkning af den stigende styringsrente, der var en indsats fra CBI for at bremse udlånsboomet i Island. De høje renter tilskyndede stigende efterspørgsel efter ISK fra udlandet, som førte til styrkelse af ISK. Dette førte til gengæld til en reduktion i priserne på importerede varer og øgede forbruget, hvilket fik underskuddet på handelsbalancen til at stige. Samtidigt med at de skabte negative bivirkninger stoppede den højere rente ikke det indenlandske udlånsboom.

I Island udgør import af varer og tjenester omtrent halvdelen af BNP. Importerede varer udgør en stor del af forbruget i Island. Derfor reducerer en styrkelse af ISK den målte inflation.

Estimater viser at en 1% svækkelse af ISK fører til 0.4% stigning I

inflationen - Petursson (2008)

CBI

siger om virkningerne af styringsrenten på valutakursen:

"Hvis

renten på indenlandske værdipapirer er højere end tilsvarende

udenlandske værdipapirer kan det være en fordel for investorerne at

eje indenlandske værdipapirer. Dette er betinget, blandt andet, af

en stabil valutakurs. Dette fører til en øget tilstrømning af

kapital til økonomien, dermed øgesefterspørgslen efter ISK. Under

normale omstændigheder, fører en stigning i renten således til en

opskrivning

appreciation

af ISK, hvilket igen reducerer prisen på importerede produkter, som,

alt andet lige, direkte reducerer inflationen. " 32

Høje renter havde pumpet valutaen op og bidraget til at nedbringe inflationen i et par år, men i det lange løb, kunne man ikke undslippe konsekvenserne af den overdreven pengeskabelse. Mellem oktober 2007 og oktober 2009 faldt ISK med 50%, hvilket dermed føjede til inflationen; en år-til-år rate på omkring 12% i 2008 og 2009.

4.4.3

Banker udvidede pengemængden med 40% om året

Vi vil nu se nærmere på den hurtige udvidelse af pengemængden, der begyndte efter 1999 og kulminerede med crashet i 2008, og analyserer CBIs fejlslagne bestræbelser på at begrænse udvidelsen.

I 2002 privatiseredes to af Islands største banker. I foråret 2003 begyndte de nyligt privatiserede bankerne at udvide pengemængden med accelererende tempo. Mellem foråret 2003 og efteråret 2008 steg pengemængden syv-fold, en gennemsnitlig stigning på omkring 40% om året.

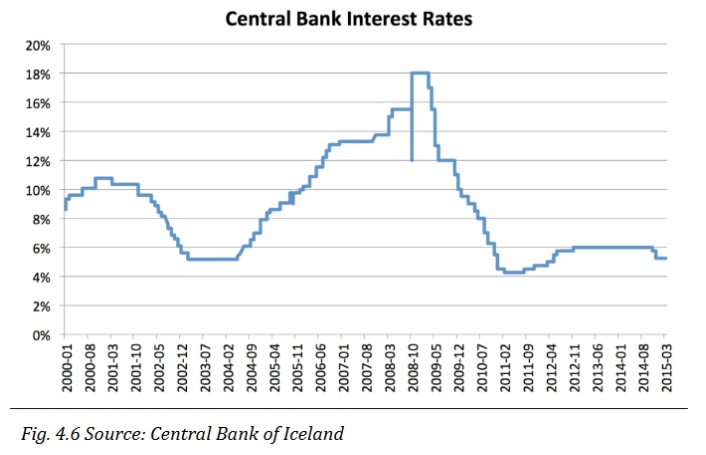

CBI forsøgte at bremse bankernes pengeskabelse ved at hæve renten fra 5% til 18%. (Se fig. 4.6). På trods af disse dramatiske stigninger i de styringsrenten hos CBI, fortsatte de kommercielle banker med at udvide pengemængden indtil de blev standset af krakket i 2008.

Så tidligt som i 2000, advarede CBI om, at en hurtig vækst i udlån kunne føre til krise: [Vores fokus]

“I betragtning af hvor dyre finanskriser kan være, er forebyggende indsats vigtig. Dette bør baseres på signaler, der, i god tid, antyder tilstedeværelsen af risiko... De vigtigste makroøkonomiske indikatorer, som fortjener at blive holdt øje med, er følgende: Stor udlånsvækst. Meget hurtige vækst har ofte gåetk forud for en alvorlig økonomisk krise. Der er risiko for, at hurtig vækst ledsages af en forringelse i kvaliteten af kreditinstitutternes porteføljer." 34

I 2006, da de islandske banker var begyndt at fange opmærksomheden fra udenlandske analytikere, skrev CBI i sin Financial Stability Report: [Vores fokus]

“"Total

gæld af husstande, virksomheder og den samlede økonomi steg med

rekordhøjt tempo i 2005. Ligeledes, gjorde værdien af aktiver. En

stor del af stigningen i virksomhedernes og i den nationale gæld

skyldes investeringer i udenlandske aktier og banksektorens

udenlandske udlån. Ikke desto mindre, steg Islands udlandsgæld

kraftigt i løbet af året. Internationale finansielle forhold har

været usædvanligt gunstigt i de seneste år, så indenlandske

finansielle institutioner har været i stand til at opretholde en

rask udlånsvækst i længere tid end ellers. Den Islandske

Centralbank har ofte peget på risikoen for, at en forringelse af de

finansielle forhold kan falde sammen med den uundgåelige justering

af økonomien. ... Vækst

i indenlandske udlån er langt over et niveau foreneligt med

stabilitet.

Selv

om disse udlån opfylder kriterierne for kreditkvalitet, øger vækst

i et sådant omfang risikoen for senere værdiforringelse.

Udlånsvæksten har været stigende indtil nu i 2006 og tydelige tegn

på en forbedring er endnu ikke set."

Det er klart, at CBI advarsler gjorde meget lidt for at hæmme ekspansion. De kommercielle banker fortsatte med at udvide pengemængden med voksende tempo.

>>> ^ <<<

4.5 Hvad der aktiverede udvidelse af penge i 2000'erne

I dette kapitel gennemgås den hurtige ekspansion af pengemængden i 2000'erne og overvejer hvilken model der passer de faktiske forhold bedst: de pengemultiplikator-modellen eller kreditskabelses- modellen.

Pengene multiplikator-modellen indebærer, at CBI har kontrol over pengemængden ved at kontrollere mængden af grundpenge i systemet og ved at sætte reservekrav. Hvis det er korrekt, vil det tyde på, at syv-doblingen i pengemængden i 2000'erne ikke kunne være sket uden CBI enten forårsage det eller lod det ske.

På den anden side, betyder kreditskabelses-modellen, at CBI ikke har kontrol over pengemængden. Kommercielle banker kan skabe penge ved udlån og CBI skal tilvejebringe reserver når det er nødvendigt.

4.5.1

CBI Reducerer reserve krav og øger grundpenge

CBI reducerede reservekravskoefficienten for sparekasser i begyndelsen af 2003 og igen i december 2003. Opsparingsindskud bundet på konti i to år eller mere, faldt fra 1,5% til 1%, og derefter til 0% i december 2003. For andre indlån faldt raten fra 4% til 3%, og så endelig til 2%. (36)(37). CBI udtalte, at denne reduktion blev gjort for at harmonisere de lovgivningsmæssige rammer for finansielle institutioner i Island med EU.

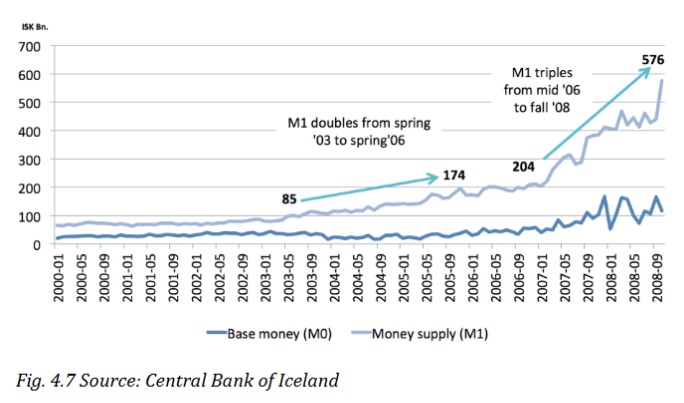

Ifølge pengemultiplikator-modellen (MMM), skulle halveringen af reservekravet have muliggjort en fordobling af pengemængden. Faktisk fordobledes pengemængden mellem 2003 og 2007 (fig. 4.7), hvilket synes at validere pengemultiplikator-modellen. kritikere af MMM, ville dog påpege, at reservekravet ikke virker som en grænse for bankernes pengeskabelse, så det er usandsynligt at ændringen i reserveraten er den forårsagende faktor bag stigningen i pengemængden.

En

anden fordobling af broad

money

fandt sted fra midt 2007 og frem til bankerne kollapsede i efteråret

2008. Denne gang var der ingen ændring i penge multiplikatoren. Den

MMM ville påpege, at der var en stigning i CBI reserver, og dette

gjorde det muligt for bankerne at skabe flere penge. Kritikere af MMM

ville påpege, at bankerne først yder lån og derefter anmoder om

reserver, og CBI skal overholde dette for at undgå at skabe et

likviditetsunderskud og potentielle udbetalings krise mellem

bankerne. Derfor kom udlån først, derefter reserverne.

4.5.2

Reservekravet begrænser ikke pengeskabelsen

Fra midten af 2003 var reservekravet på 2%, og det var ikke før foråret 2007, at base /grund penge begyndte at stige. Men bankerne var i stand til at øge pengemængden med en tredobling på bare to år, fra midten af 2006 til midten af 2008.

I de to år kører op til krakket, måtte CBI tilføre likviditet (ved at skabe og udlåne centralbankreserver) til de islandske banker. Som CBI beskriver i sin 2009 Financial Stability Report:

"Finansielle

institutioners efterspørgsel på Centralbanksikrede lånefaciliteter

steg i 2008, og indtil banksystemet kollapsede i Oktober 2008, var

Centralbanken deres hovedkilde til likviditet. I 2007 og 2008,

ændrede Centralbanken sine regler for Centralbank Faciliteter for

finansielle institutioner for at lette adgangen til likviditet, da

likviditetsunderskud var begyndt at give problemer i

betalingssystemer, blandt andet."

I

mindre drastiske tider kan overdreven efterspørgsel på reserver

tvinge renterne til uønskede niveauer. For at forhindre dette, vil

en centralbank tilføre systemet reserver.

Faktisk

nævner CBI s Monetary Bulletin i 2000 følgende:

"Ved

første øjekast kan, det synes temmelig risikabelt at lade den

samlede mængde Centralbank faciliteter fastsættes af bud fra

kreditinstitutter, men det bør erindres, at banken forsøger at håndtere kortesigtet afkast snarere end pengemængden, med det formål at udøve indflydelse på andre rentesatser, valuta bevægelser, valutakurs og efterspørgsel i økonomien. Dets endelige mål er prisstabilitet. "

4.5.2.1

Banker voksede i tandem og reducerede deres behov for reserver

Hvis bankerne øger deres udlån med tilsvarende hastighed, kan de have brug for meget få reserver for udvidelsen. Først og fremmest, når en låntager hos Bank A bruger sit lån til at betale en anden kunde i samme bank, så har Bank A ikke brug for ekstra reserver. På den anden side, hvis låntager hos Bank A bruger penge til at betale en kunde i Bank B, så vil der være en strøm af reserver fra Bank A til B.

I betragtning af det store antal bankkunder der låner og overfører midler mellem bankerne, er det sandsynligt at strømmene af reserver mellem banker vil være stor i begge retninger. Hvis bankerne A og B tilfældigvis lader deres renter stige med lignende satser, så vil strømmen af reserver mellem dem mere eller mindre udligne hinanden. Banker, der vokser i takt med hinanden, kan derfor udvide samtidig med kun at kræver en minimal stigning i reserverne.

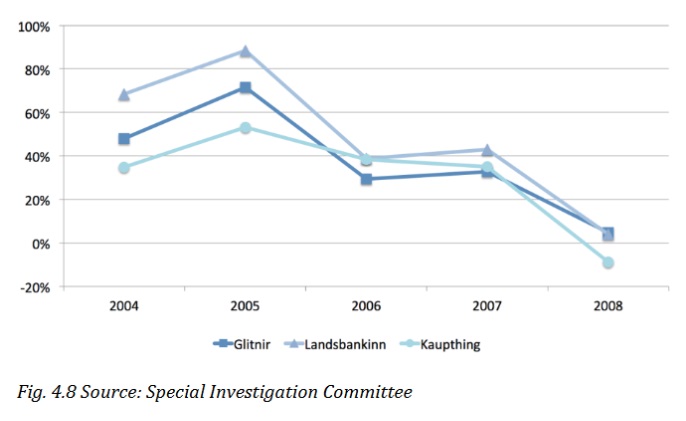

Som

det kan ses i fig. 4.8 voksede aktiverne i de islandske banker mere

eller mindre i tandem hele deres ekspansionsperiode, hvilket

reducerede deres behov for reserver.

4.5.3

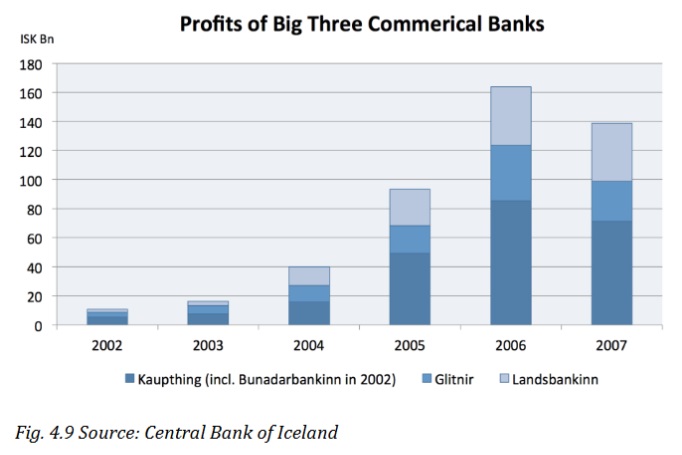

Egenkapitalkrav begrænser ikke pengeskabelsen

Egenkapitalkrav begrænsede ikke de islandske bankers i at yde udlån. Overskuddet var stort og egenkapitalen voksede hurtigt hvilket muliggjorde stadigt mere udlån. Som det kan ses i figur 4.9 steg overskuddet i de tre store banker dramatisk i årene før finanskrisen. Deres kombinerede overskud (højre akse) steg fra knap ISK 11 mia i 2002 til omkring 140 mia ISK i 2007.

I

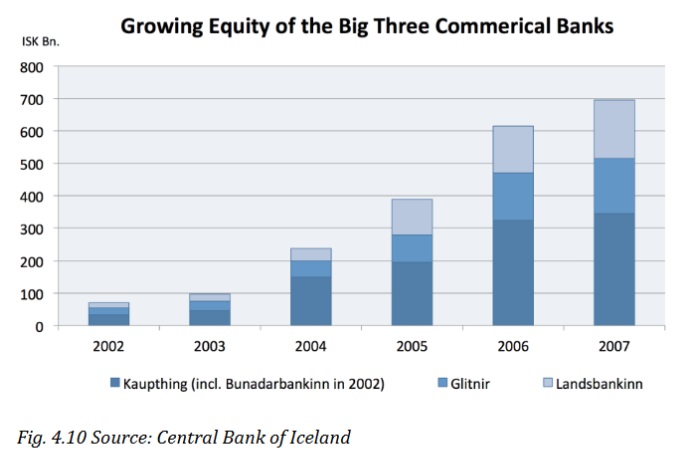

perioden 2002 til 2007 øgedes egenkapitalen hos de tre store banker

med en 10-fold; fra 70 mia. ISK til ISK 695 mia. (figur 4.10). I

betragtning af, at aktie-kravene til bankerne forblev uændret i hele

denne periode, er det klart, at bankernes råderum for udlån og

deraf følgende pengeskabelse voksede ti gange i disse fem år.

Faktisk steg de kombinerede aktiver i de tre store banker fra omkring

1000 mia. ISK til mia. ISK 10.000 i denne femårige periode.

4.5.4

CBI s højere renter reducerede ikke pengeskabelse

I 2006 og 2007 blev år-til-år inflation i Island 6,8% og 5,0% hhv. I de første 10 måneder af 2008 var den gennemsnitlige inflation år-til-år omkring 12%. I denne periode havde CBI udtrykt sine bekymringer vedrørende overdrevent indenlandske forbrug i Island. Renten blev hævet markant, med satser på repoer og reserver hævet til omkring 13%, en s

>>> ^ <<<

5 Fractional reserve spørgsmål

I dette kapitel gennemgås nogle af de problemer, som kritikere har tilskrevet fractional reserve-systemet. Disse problemer omfatter risikoen for bank runs og den manglende effektivitet i indlånsforsikring, især i et marked som Islands, der er domineret af tre store banker. Hver af de tre store banker er too big to fail. Banker har indbyggede incitamenter til at øge risikoen. Når banker komme ud i problemer, sendes regningen til skatteyderne.

CBI er ude af stand til at stoppe kommercielle banker i at udvide pengemængden langt ud over, hvad der er foreneligt med økonomien.

Bankerne får lov til at udlåne penge, som derved øger pengemængden, under fractional reserve-systemet, hvor staten selv kunne udlåne eller øge offentlige udgifter og derved øge pengemængden. Bankernes pengeskabelse betyder derfor gæld hos den private borger, end det ville være nødvendigt, hvis staten skabte pengemængden.

De betydelige indtægter fra pengeskabelse tilfalder også bankerne i stedet for staten.

>>>

^

<<<

5.1 Indskudsforsikring

Formålet med Indlånsforsikring er at reducere risikoen for bank runs. Et bank run kan starte, hvis indskyderne frygter, at deres bank er i problemer. Fordi bankerne finansierer deres langsigtede udlån med anfordringsindskud, holder de kun nok kontanter (eller reserver) til at betale en brøkdel af indskuddene på en gang. Et bank run kan derfor føre til en likviditetskrise for banken. Dette vil til gengæld kunne tvinge banken til at holde en "brandudsalg" af aktiver for at rejse likviditet, hvilket fører til et kursfald på de finansielle markeder. Panikken kan derefter sprede sig til andre banker, hvilket medfører en fuld skala finansielle krise.

I overensstemmelse med EØSs (Det Europæiske Økonomiske Samarbejdsområde) regulering, er den islandske regering ansvarlig for, at en Indskydergarantifond. The Depositors’ and Investorers’ Garanti

Fund (TIF) er en selvejende institution, der drives ifølge lov nr. 98/1999. Formålet med loven er at sikre et minimum af beskyttelse til indskydere i pengeinstitutter, hvis en bank ikke overholder sine forpligtelser, for eksempel på grund af misligholdelse. 44 Denne garanti, kendt som 'indskudsgaranti «, er fastsat til 20.000 EUR, men skal betales i ISK. I tilfælde af insolvens tilbyder TIF at udbetale en minimumsgaranti til gengæld for indskydernes krav i den konkursramte bank. Hvis TIF er i stand til at inddrive mere end minimumsgarantien, går overskuddet til deindskydere, capped at the total deposits.

Garantifondens midler skal svare til mindst 1% af alle garanterede indskud i det foregående år i Island og finansieret af årlige bankkontingener.(45)

Som med andre forsikringsordninger, er det ønskeligt at have mange deltagende banker, der ikke er indbyrdes afhængige, og ikke kan komme ud i problemer på samme tid. Desværre, har de tre store banker i Island mere end en 96% andel af indskud, og de er på mange måder afhængige af hinanden, og afhængig af den samme lille økonomi.

I begyndelsen af 2000, udgjorde indskud i islandske banker 250 mia. ISK mens TIF aktiver var på 2,9 mia. ISK eller 1,2% af de samlede indlån.

I efteråret 2008, var indskud i islandske banker - ekskl indskud af finansielle virksomheder - vokset til mia. ISK 3.100 heraf næsten mia. ISK 1700 var i afdelinger uden for Island. TIF holdt kun mia. ISK 13, eller 0,41% af de samlede bankindlån.(46) Det er klart, at indskydergarantifonden på ingen måde var tilstrækkelig til at standse et bank run, eller til at refundere mere end en brøkdel af indlån i en krakket bank.

Faktisk, da et bank run begyndte i 2008, havde regeringen ikke andet valg end at erklære, at alle indskud i indenlandske banker var fuldt ud garanteret af staten.

Denne praksis med at opretholde TIF i Island, giver den illusion, at bankerne selv finansierer forsikringen mod deres konkurs, når virkeligheden er, at bankindskud skal garanteres af staten, på skatteydernes bekostning.

Emergency Lovgivning og KapitalindskuddetDer blev taget nødforanstaltninger i oktober 2008 som reaktion på bankkrisen i Island. En nødlovgivning blev vedtaget af parlamentet i begyndelsen af oktober 2008, hvor alle indenlandske aktiver i de tre store Sparekasser; Kaupthing, Glitnir og Landsbankinn, blev overført sammen med indenlandske indskud til nye banker til "fair" værdi. De nye banker blev kapitaliserede af regeringen og genoptog de gamle bankers rolle - at kører betalingssystemet.

Aktiviteter og aktiver i de gamle banker i udlandet blev sat i likvidation. Indlånsindehavere blev prioriteret frem for andre af pengeinstitutternes kreditorer. Således blev indlån i udenlandske filialer prioriteret over andre tilgodehavender i de gamle banker. (47)

Ifølge National Audit Office, tilførte regeringen omkring 130 milliarder ISK i de nye banker. Desuden overtog den islandske regering CBIs udeståender for mia. ISK 370 grundet udlånssikring til finansielle institutioner, hvoraf 190 mia. ISK straks blev afskrevet. Statens anslåede tab (Finansministeriet og CBI) grundet af lån til banksystemet før krisen blev anslået til mia. ISK 270, eller tæt på 20% af BNP 2008.

Indlånsforsikring har yderligere ulemper. Det fjerner incitamentet for at bankkunder holder øje med deres bankens risici. I et system uden indlånsgaranti, ville indlåntagere have et incitament til kontinuerligt at overvåge deres banks risiko for at sikre at banken ikke handler på en måde, der kan bringe solvens. Alt andet lige ville en bank med en højere kernekapitalprocent blive betragtet mere sikker og ville derfor kunne forventes at tiltrække flere kunder (49) og dens kunder ville kræve lavere renter. Når kunderne ikke har incitament til at være opmærksomme på den risiko, som banker løber, vil bankerne bare konkurrere ved at tilbyde den højeste rente på indlån uden hensyn til risiko. Indlånsforsikring kan derfor føre til mere risikovillighed hos banker, hvilket øger sandsynligheden for bankkrak.

5.1.1 Too-Big-to-Fail problemet

Hver af de tre store banker i Island anses for at være for store eller for vigtige til at krakke. Desværre betyder det ikke, at disse banker ikke kan krakke. Det betyder blot, at når en af disse banker kommer ud i vanskeligheder, har regeringen intet alternativ end at redde dem.

Hvis en stor bank fik lov til at krakke, vil det betyde, at næsten en tredjedel af befolkningen og virksomhederne ikke ville kunne få adgang til deres penge og ville derfor ikke være i stand til at lave forretninger eller betale for nødvendigheder. Emergency likvidation af aktiverne hos stor krakkende bank ville medføre et prisfald på de finansielle markeder og problemet kunne snart sprede sig til andre banker og virksomheder. Regeringerne vil gøre, det det kræver for at forhindre udviklingen af et sådant scenarie, som regel med store omkostninger for skatteyderne.

49 Dette ville reducere deres kapital ratio og dermed virke selvjusterende, medmindre fortsat tilbageholdte midler og kapitalrejsning fastholder den høje ratio.I sin 2014 Global Financial Stability rapport, forsøger Den Internationale Valutafond (IMF) at estimere den implicitte tilskud til banker, der anses Too-Important-To-Fail (TITF). IMF sammenfatter sine resultater på følgende måde:

"Regeringens beskyttelse af Too-important-to--fail (TITF) banker skaber en række problemer: ulige konkurrencevilkår, overdreven risikotagning, og store omkostninger for den offentlige sektor.

Fordi systemisk vigtige banker’s (SIBs)kreditorer ikke bærer de fulde omkostninger for krak, er de villige til at yde finansiering uden at tage tilstrækkeligt hensyn til bankernes risikoprofil og dermed tilskynde gearing og risikovillighed. SIB nyde således en konkurrencemæssig fordel i forhold til mindre systemisk betydningsfulde banker og kan foretage risikable aktiviteter og derved øge den systemiske risiko. Finansielle udlæg for at redde SIB ud af en krise er ofte betydelige. "

>>> ^ <<<

5.2 Udlån til spekulation vs økonomisk vækst

Der er en udbredt opfattelse af, at fractional reserve banking, på trods af sine mange risici, har været medvirkende til økonomisk fremgang. Hvis bankerne ikke var i stand til at skabe penge, lyder argumentet, ville færre økonomiske muligheder blive udnyttet.

Dog viser en analyse af andelen af realkreditlån i samlede bankudlån i 17 avancerede økonomier fra 1870 op til nu viser, at den kraftige stigning i gælden i forhold til BNP i det 20. århundrede er primært et resultat af hurtig vækst af realkreditlån. Andelen af realkreditlån af bankernes samlede udlån er fordoblet fra 30% i 1900 til 60% i dag. Derimod har ikke-realkreditinstitut udlån til virksomheder til investeringer og ikke-sikrede udlån til husholdninger været stabile i forhold til GDP.(50)

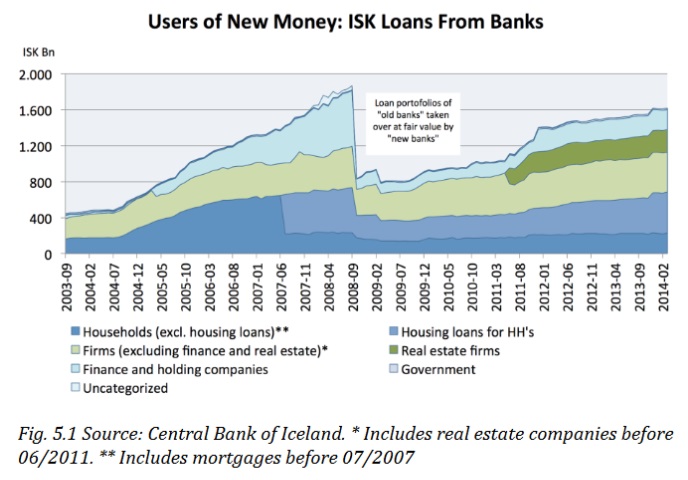

I Island indikerer data (Fig 5.1), at de fleste nye penge skabt af bankerne blev udlånt til låntagere, der investerer; i eksisterende aktiver, i eksisterende fast ejendom eller til spekulation i finansielle aktiver, mens en mindre del blev udlånt til realøkonomien; til at finansiere nye virksomheder, investere i ny teknologi, skabe nye arbejdspladser, og bygge nye boliger eller infrastruktur.

I de fem år fra 2003 til 2008 steg udlån i sparekasser til indenlandske enheder (ekskl FX lån)

The Great Mortgaging - Jorda, Taylor, Schularick – 2014

med mia. ISK 1.400. Deraf var omkring 620 mia. ISK eller 45%, lån ydet til finansielle virksomheder, der ikke var sparekasser, som holdingselskaber og virksomheder, der hører til den førnævnte "ukendte" sektor, med stigningen i husholdningernes lån på omkring 40% af dette tal. Se Fig 5.1.

I de sidste to år af denne periode blev næsten to tredjedele af de penge, skabt af bankerne udlånt til finansielle virksomheder og aktieselskaber.

Pointen her er ikke, at bankerne ikke ønsker at låne til realøkonomien. Muligheder for udlån til virksomheder er dog begrænset af forskellige faktorer. Virksomheders vækst er begrænset af mange andre faktorer end adgang til finansiering. Ressourcer kan være knappe, efterspørgslen kan være begrænset, og virksomheder kan foretrække egenkapitalfinansiering frem for banklån.

Bankerne står ikke står over for lignende begrænsninger, når det gælder udlån til finansiel spekulation. Udlån til investeringer i eksisterende aktiver tenderer til at øge efterspørgslen på aktiver, hvilket fører til højere priser på aktiver, stigning i forventninger til fremtidige priser på aktiver, mere efterspørgsel og flere muligheder for udlån. Denne feedback loop og vækst i private gearing er blevet beskrevet af Adair Turner som

"En væsentlig årsag til krakket i 2007 og den dominerende årsag til, at efter krisen recession var så dyb og inddrivelse så svag og langsom."

Fordi økonomien er afhængig af at bruge bankindeståender som penge, skal bankerne overholde reglerne (Basel), der favoriserer udlån mod eksisterende sikkerhedsstillelse frem for udlån til erhvervslivet. Den uønskede bivirkning af denne regulering er yderligere at lede bankernes udlån mod eksisterende aktiver frem for udlån til vækst.

>>> ^ <<<

5.3 Kommercielle banker styrer pengemængden

5.3.1 Er CBD ikke i kontrol?

Siden 1961, da CBI blev grundlagt har der været meget få tegn på at CBI har (eller tager) effektiv kontrol over pengemængden. Dens advarsler om for meget udlån havde ingen mærkbar effekt på bankernes udlånsadfærd. CBIs bestræbelser på at hæve renten i årene op til krisen standse ikke den fatale kreditboble fra at vokse. (52)

Når bankerne havde brug for likviditet, var CBI ikke i stand til at nægte dem reserver.

I mere end et halvt århundrede, er pengemængden i Island først og fremmest blevet bestemt af de kommercielle bankers långivning og ikke af de CBSs beslutninger.

5.3.2 Har bankerne skabt en optimal pengemængde?

Siden 1961, har kommercielle banker, med få undtagelser, udvidet pengemængden meget hurtigere end realøkonomien har vokset. Konsekvenserne af deres ukontrollerede pengeskabelse omfatter inflation, hyperinflation, og devalueringer af ISK, aktivbobler og en bankkrise.

Kommercielle banker har skabt penge i en sådan overflod at ISK har mistet 99,7% af sin købekraft på bare 50 år.

Mellem 1994 og 2008 udvidede bankerne pengemængden med en faktor ti, mens det nominelle BNP kun tredoblede. Den hurtige ekspansion af pengemængden var katastrofalt ude af proportion med økonomiens behov, idet de fleste af pengene ikke gik ind i den virkelige økonomi, men i spekulative finansielle markeder og prisbobler på aktiver.

Banker, der skaber alt for mange penge gør det ikke ud af uvidenhed. Tværtimod ved at bruge deres magt til at skabe penge indenfor det

Da CBI hævede renten i ISK begyndte bankerne at tilbyde udenlandske lån på hjemmemarkedet til meget lave priser.

nuværende system, handler hver bank simpelthen i den dens aktionærers bedste kortsigtede interesse, ved at maksimere mængden af udstedte rente-bærende lån, og derved maksimere renteindtægter for banken.

Det synes rimeligt at forvente, at uden en reform af the fractional reserve system, kan kommercielle banker udstede udlån og udvide pengemængden så længe de kan finde kreditværdige låntagere. CBI vil ikke være i stand til at stoppe dem.

Heldigvis er der nogle alternativer til det nuværende fractional reserve system, der kunne reducere odds’ne for en finanskrise i fremtiden.

Turner, A. (2012, November) Speech presented at the South African Reserve Bank: Monetary and Financial Stability: Lessons from the Crisis and from classic economics texts. Financial Services Authority.

Turner, A. (2013). Debt, Money and Mephistopheles: How Do We Get Out of This Mess? Address to the Cass Business School, 6th February 2013. Financial Services Authority.

Tymoigne, É. (2009). Central Banking, Asset Prices and Financial Fragility. Taylor and Francis e-Library: Routledge.

Werner, R. A. (2005). New Paradigm in Macroeconomics: Solving the Riddle of Japanese Macroeconomic Performance.New York: Palgrave Macmillan.

Werner, R. A. (2011). Economics as if Banks Mattered – A Contribution Based on the Inductive Methodology. The Manchester School, Vol. 79, September 2011, pp. 25–35.

Werner, R. A. (2012) Towards a New Research Programme on ‘Banking and the Economy’ –Implications of the Quantity Theory of Credit for the Prevention and Resolution of Banking and Debt Crises. International Review of Financial Analysis, 25, pp. 94-105.

Werner, R. A. (2014a). Can Banks Individually Create Money Out of Nothing? – The Theories and the Empirical Evidence, International Review of Financial Analysis, 36, 1-19

Werner, R. A. (2014b). How do banks create money, and why can other firms not do the same? An explanation for the coexistence of lending and deposit-taking, International Review of Financial Analysis, 36, 71-77

Whelan, K. (2012). TARGET2 and Central Bank Balance Sheets.

University College Dublin.

Williams, D. et al. (1976) Money, Income and Causality: the UK Experience. American Economic Review, vol. 66, no. 3 (pp-417-423)

Yamaguchi, K. (2011). Workings of a Public Money System of Open Macroeconomics: Modelling the American Monetary Act Completed. Working Paper.

Zarlenga, S.A. (2002). The Lost Science of Money. American Money Institute.

Det lille pengekursus finder du her >>>